KommR MMag. Gerhard Pirklbauer, MBA

Wirtschaftsprüfer, Steuerberater

Unternehmensberater

Steuerreform

Am 17.3.2015 wurden die Grundzüge

der Steuerreform imMinisterrat offizi-

ell beschlossen.

Von den geplanten Entlastungen von

rund € 5 Mrd entfallen rund € 4,9 Mrd

auf die Tarifreform und rund € 0,1 Mrd

auf Begünstigungen für Familien. Ein

Standortpaket, das mittelfristig ein Volu-

men von € 0,2 Mrd umfassen wird, soll

Konjunkturimpulse für die Wirtschaft

bringen.

Das Entlastungsvolumen soll durch

Maßnahmen gegen den Steuerbetrug

(€ 1,9 Mrd), Einsparungen im Verwal-

tungsbereich (€ 1,1 Mrd), Streichung

von Ausnahmen im Steuerrecht und Er-

höhung vermögensbezogener Steuern

(€ 1,2 Mrd) und letztlich durch Ankur-

belungderWirtschaft finanziert werden.

Inkrafttreten wird die Tarifreform erst

im Jahr 2016.

ImMai werden die ersten

Gesetzesentwürfe imDetail vorliegen.

DasneueTarifmodell

Wie bereits erwähnt, ist das Kernstück

der Steuerreform ein neues Tarifmodell

mit nunmehr sieben Steuerstufen statt

bisher vier. Einkommen bis € 11.000

bleiben unverändert steuerfrei, 50%Ein-

kommensteuer zahlt man künftig erst ab

einem steuerpflichtigen Einkommen von

€ 90.000 (bisher € 60.000). Ab einem

Einkommen von € 1Mio soll der Steuer-

satz auf 55% angehoben werden (diese

Maßnahme soll aber auf fünf Jahre be-

fristet sein).

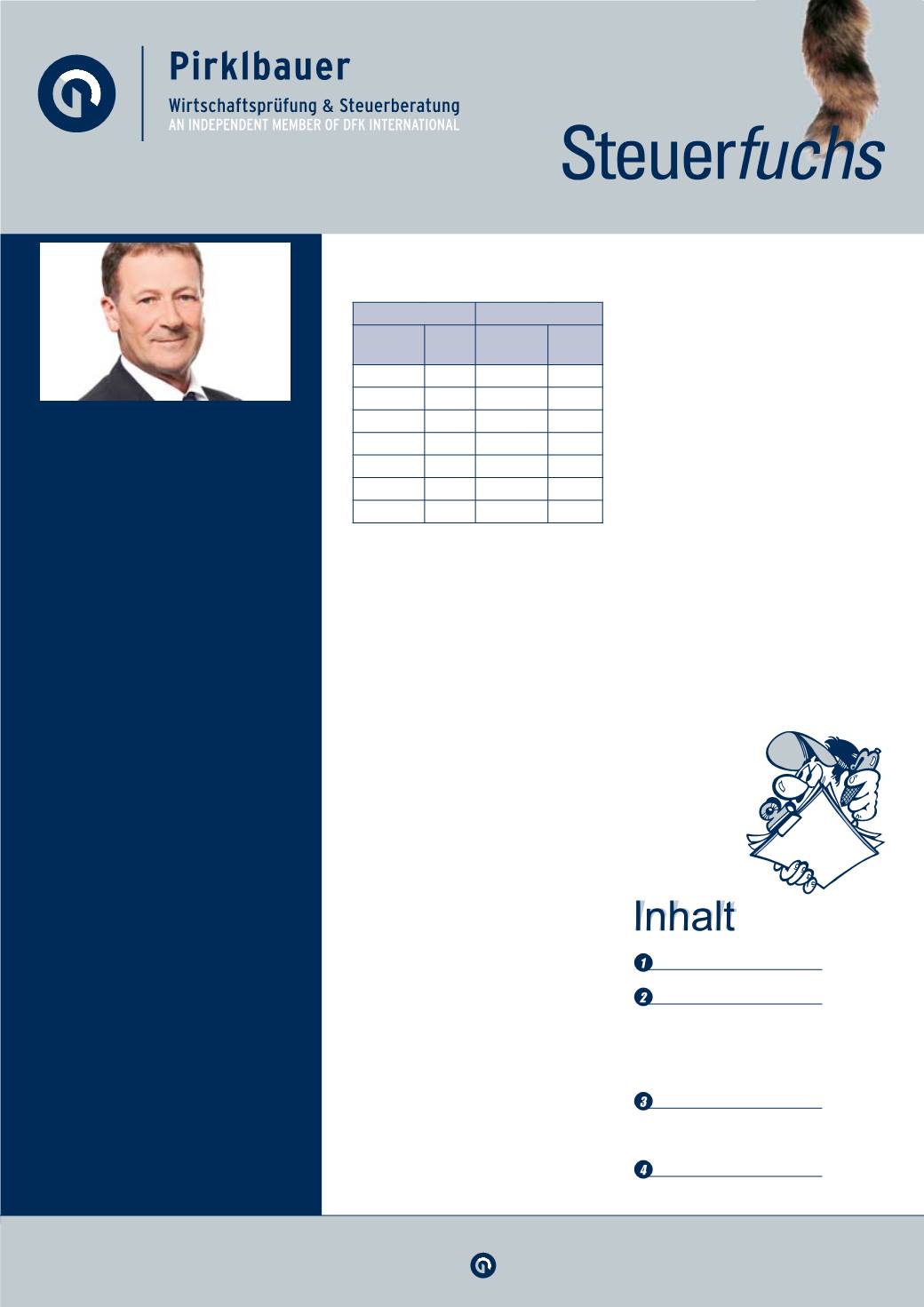

ImDetail gestaltet sichder neueTarifwie

folgt:

Tarifmodell NEU Bisheriger Tarif

Stufe bis

€

Steuer-

satz

Stufe bis

€

Steuer-

satz

11.000

0% 11.000

0,00%

18.000

25% 25.000 36,50%

31.000

35% 60.000 43,21%

60.000

42% darüber

50,00%

90.000

48%

1.000.000 50%

über 1Mio 55%

PerSaldosoll sicheinedurchschnittliche

jährliche Entlastung von € 1.000 für je-

denSteuerzahler ergeben.

Neben der Tarifreform sind noch fol-

gendeEntlastungen vorgesehen:

- Erhöhung der

Absetzbeträge für

Arbeitnehmer

von derzeit € 345

um€ 55 auf

€ 400.

- Erhöhung des

Kinderabsetzbetrages

von € 220 auf

€ 440 pro Kind.

Wird

der Kinderabsetzbetrag von beiden

Elternteilen in Anspruch genommen,

beträgt er künftig € 264 pro Person.

- Die

Negativsteuer

für Kleinverdiener,

die keine Lohnsteuer zahlen, wird von

bisher € 110 auf

bis zu € 400 erhöht.

Sie ist mit 50% der Sozialversiche-

rungsbeträge begrenzt (bisher 10%).

- GSVG-Pflichtige und Landwirte, die

keine Einkommensteuer zahlen, soll-

en SV-Beiträge als Äquivalent für die

Negativsteuer rückerstattet erhalten.

- Für geringverdienende Pendler soll

der Pendlerzuschlag erhöht werden.

- Bei niedrigen

Pensionen

soll es künf-

tigebenfalls zueinerGutschrift aus der

Negativsteuer von bis zu € 110

kommen können.

Standortpaket

Zur Stärkung der Wirtschaft sind fol-

gendeMaßnahmen vorgesehen:

- Erhöhung der

Forschungsprämie

von10% auf

12%

- Erhöhung der

steuerfreien Mitarbei-

terbeteiligung

von€1.460auf

€3.000

- SenkungderLohnnebenkostenab2018

durch Absenkung des Beitrages zum

Familienlastenausgleichsfonds

- KMU-Finanzierungspaket

- Zuzugsbegünstigung fürWissenschaft-

ler undForscher

GEGENFINANZIERUNG

Erhöhungder Kapitalertragsteuer

DieKapitalertragsteuer soll von 25%

auf

27,5%

angehoben werden. Auch wenn

in den zur Steuerreform veröffentlichten

Papieren immer nur davon gesprochen

wird, dass vondieser ErhöhungDividen-

den erfasst sind, ist zu erwarten, dass

die Erhöhung auch für Kapitalgewinne,

Zuwendungen von Stiftungen uä gelten

wird. Lediglich für Zinsen aus Sparbü-

chern und Girokonten soll eine Ausnah-

me kommen, sodass hier die KESt bei

25%bleibt.

Die

Gesamtsteuerbelastung von aus-

geschütteten Gewinnen

aus einer Ka-

pitalgesellschaft (nach Abzug der 25%-

igen Körperschaftsteuer) erhöht sich

damit vonderzeit 43,75% auf

45,625%.

Steuer- undWirtschaftsinformation

|

AusgabeApril 2015

Steuerreform

Steuerreform –Fortsetzung

Vorschreibungder Kapitalertragsteuer

(KESt) bei verdecktenAusschüttungen

VwGH: Halbjahresabschreibungbei

EinbringungeinesBetriebes

Rechnungslegungsänderungsgesetz 2014

Einnahmen-Ausgaben-Rechner

WichtigeNeuerungenbei der Lohn- und

Sozialdumping-Bekämpfung

InterneEcke